Estudo pioneiro mapeia os grupos que acumularam riqueza e poder, enquanto o país regredia. Quais são. Como se favoreceram com as políticas neoliberais, a ponto de chantagear Estado e sociedade para impor seus interesses

Publicado 26/09/2023 às 20:34

Título original

Quem está no comando? Poder entre grupos econômicos hegemônicos no Brasil

Texto publicado originalmente na Revista Pesquisa e Debate, da PUC-SP – Edição 35 – Disponível na íntegra aqui

O que aqui nos cabe tentar mostrar é o enorme nível de controle privado sobre a coisa pública, dificultando sobremaneira e cada vez mais, a condução da sociedade pelo Estado. Em outros termos, a economia brasileira, uma das maiores do mundo, é dominada por pouquíssimos atores individuais e privados cujas metas e estratégias, por óbvio, respondem somente aos próprios interesses particulares. Ao fazermos uma comparação simples entre alguns dos principais números das grandes empresas, como lucro e patrimônio, com, por exemplo, PIB e orçamento público federal, observamos que o poder corporativo privado se equivale ou supera, ao menos quantitativamente, as somas governamentais. Há, portanto, uma forte intuição, o que nos habilita à formulação de uma hipótese, de que as corporações não são meramente agentes econômicos em um contexto de liberdade de mercado, mas que constituem um poder efetivo de determinação social e política. Nosso objetivo é refinarmos a compreensão do controle corporativo privado exibindo-o a partir da dissecação dos vínculos acionários entre as principais empresas que atuam no território brasileiro. Chegamos à conclusão, baseados na metodologia da Análise de Redes Sociais, de que uma ínfima quantidade de empresas privadas e pessoas controlam a maior parte da economia brasileira com destaque para os setores de energia, finanças e saúde; além das pessoas físicas de Jorge Paulo Lemann, Carlos Alberto da Veiga Sicupira e Marcel Herrmann Telles, notórias também por despontarem como os maiores bilionários do país, bem como por possuírem, entre outras marcas famosas, as empresas atualmente mais poderosas que atuam em território nacional: a Eletrobrás, a Ambev e as Lojas Americanas. Esta última, como se sabe, sacrificada por um desfalque de mais de R$ 48 bilhões.

O peso das corporações transnacionais em nível mundial

Somos informados a respeito das atividades governamentais, sobre como exercem o seu poder, e no quadro de que marco legal e instituições. Somos desinformados também, mas os embates são públicos. Não é o caso do mundo corporativo, que se apresenta com o nome neutro e coletivo de “mercados”, sem que tenhamos informações adequadas acerca de como funcionam. Foi preciso esperarmos 2011 para que surgisse o primeiro estudo mundial sobre o universo do poder corporativo, através da pesquisa sobre “A rede de controle corporativo mundial”, do instituto de pesquisa suíço ETH44. Indo além das estatísticas de quanto “vale” cada corporação, medidas pelo valor das ações, os autores calcularam quanto poder de controle cada corporação exerce sobre outras corporações, por meio de aquisições de ações, de tomadas cruzadas de participação. O resultado é que surgiu a cadeia de controle de cada corporação, dentro de uma rede interativa. Os resultados impressionaram muito: 737 corporações apenas, no nível mundial, controlam 80% do mundo corporativo (conforme veremos, nossa pesquisa obteve o mesmo percentual no Brasil), e 147, o “núcleo duro” do poder, controla 40% 1.

A pesquisa gerou forte impacto mundial, pois passamos a ter os dados concretos da dimensão do poder que os gigantes corporativos exercem sobre a sociedade em geral, poder que se materializa na supervisão das decisões dos governos, no controle das informações da mídia e na facilidade com a qual mudam as leis em função dos seus interesses. Exercendo o seu poder em escala mundial, articuladas em diversos foros internacionais, passaram a superar amplamente o poder de decisão das esferas governamentais: regem a dimensão global, enquanto os governos no mundo estão fragmentados em 193 países que disputam poder e interesses. Temos um poder corporativo global, mas não temos governança política mundial.

Ordens de grandeza ajudam. A BlackRock, gestora de ativos (asset management), administra US$10 trilhões, o orçamento federal dos Estados Unidos é de US$6 trilhões. Se somarmos duas empresas de mesmo perfil, State Street e Vanguard, chegamos a US$20 trilhões, perto do valor do PIB americano. O PIB mundial é da ordem de US$100 trilhões, mas o volume de transações no mercado de derivativos ultrapassa US$600 trilhões. O controle dos fluxos financeiros, da comunicação e da energia aparece como vetor central de exercício de poder financeiro, político e midiático 2. Redes de dimensão planetária, colocam as suas residências fiscais onde pagam menos impostos, aproveitando inclusive os paraísos fiscais, para isentar seus recursos e também livrar-se de qualquer regulação e pedido de informações. O poder corporativo mundial se tornou o principal vetor de mudança planetária, com os impactos que hoje conhecemos sobre a desigualdade, os dramas ambientais e a volatilidade financeira 3.

No conjunto, constatamos a extrema concentração do poder corporativo mundial, o seu peso dominante em alguns setores estratégicos em termos do futuro das nossas economias, a facilidade com a qual podem submeter as decisões governamentais aos seus interesses e escapar a qualquer regulação pelo fato de exercerem o seu poder no espaço global, enquanto os governos são nacionais. É neste quadro que empreendemos a dimensão brasileira da rede de controle corporativo, que reflete não só as dimensões propriamente nacionais, como a articulação com o poder corporativo global.

Metodologia, Coleta e Processamento de dados4

Os dados são de natureza quantitativa e foram coletados do anuário “Grandes Grupos – 200 maiores” elaborado e publicado pelo jornal Valor Econômico do Grupo Globo (edição de dezembro de 2019). O tratamento inicial dos dados foi dispô-los em duas diferentes planilhas do tipo Excel. A primeira delas associou um número diferente, em ordem cardinal crescente, para cada uma das 6.235 unidades empresariais (holdings e respectivas empresas associadas), sendo que a segunda planilha contém, a partir da relação dos números que identificam as unidades empresariais mencionadas, cada um dos 7.257 vínculos acionários. Na sequência, ambas planilhas foram importadas pelo software Gephi para que então assim fossem produzidos tanto os grafos quanto as estatísticas relacionais5.

A Análise de Redes Sociais (ARS), metodologia quantitativa utilizada nesta pesquisa, é fruto de um conjunto de conhecimentos que engloba desde a Teoria dos Grafos, passando pela Sociologia Matemática, Ciência dos Dados ou Big Data, Ciência das Redes e Sociologia Relacional somando-se a ferramentas computacionais6. Por meio da ARS é possível visualizar e medir com rigor estatístico as relações existentes em uma rede, sejam elas de amizade, trajetos aéreos ou rodoviários, transmissão de doenças, toda forma de poder político e quaisquer outros tipos de relações, inclusive vínculos acionários7. O potencial de análise é amplo.

A lógica em rede, base da ARS, é a mesma que estrutura a lógica neural do cérebro humano e dos mais avançados sistemas de Inteligência Artificial. Por exemplo, o Fundo Monetário Internacional (FMI), após a crise financeira global do ano de 2008, passou a se preocupar mais com o monitoramento, controle e previsão de crises financeiras. Com esse intuito, desenvolveu estudos8 sobre a aplicação da ARS nesse aspecto. Para a entidade, é possível construir mapas de risco que investiguem potenciais exposições interbancárias, em nível nacional e internacional, tendo como conexões (arestas) os empréstimos entre as instituições, transferências de riscos de créditos (derivativos, por exemplo), relacionamentos de empréstimos entre instituições financeiras e quaisquer outros mecanismos financeiros que criem interdependência/vínculos (in)diretos e, consequentemente, possam provocar choques de liquidez com grande incidência de contágio e efeito dominó. A ARS pode identificar caminhos (paths) de contágio através dos indicadores relacionais e, com estes instrumentos, produzir simulações em constantes monitoramentos, inclusive entre setores financeiros e não-financeiros ou entre setores financeiros não-bancários.

Poderíamos citar várias outras áreas, mas para não nos distanciarmos muito do objetivo deste relatório, referimo-nos à área da saúde, especificamente da saúde coletiva. Há dois artigos9 que estudam a transmissão da Covid-19 por meio da ARS e do Gephi. O primeiro deles estudou a pandemia na Coreia do Sul e o segundo na Índia. O princípio de ambos está fundamentado na ideia de que há dois fatores na determinação da disseminação da pandemia: o primeiro se refere às características físicas e químicas do vírus e a segunda à rede social onde o vírus está inserido. Entre as conclusões dos estudos está a confirmação de que removendo (isolando) os top nodes com maior grau de saída, a infecção é reduzida significativamente. Em um dos estudos, além de se utilizar o grau de saída, também foi considerada a centralidade de intermediação. O intenso uso da ARS na pandemia da Covid-19 poderia ter possibilitado a instalação de um isolamento social inteligente. Ou seja, a partir da identificação dos endereços das pessoas contaminadas pelo vírus toda a cadeia de transmissão seria modelada em rede e assim isolada com maior rigidez as localidades que possuíssem os maiores indicadores sociométricos. Essa mesma lógica poderia ser aplicada em espaços como locais de trabalho. Além de menor prejuízo econômico para a população, certamente o número de internados e óbitos poderiam ser menores.

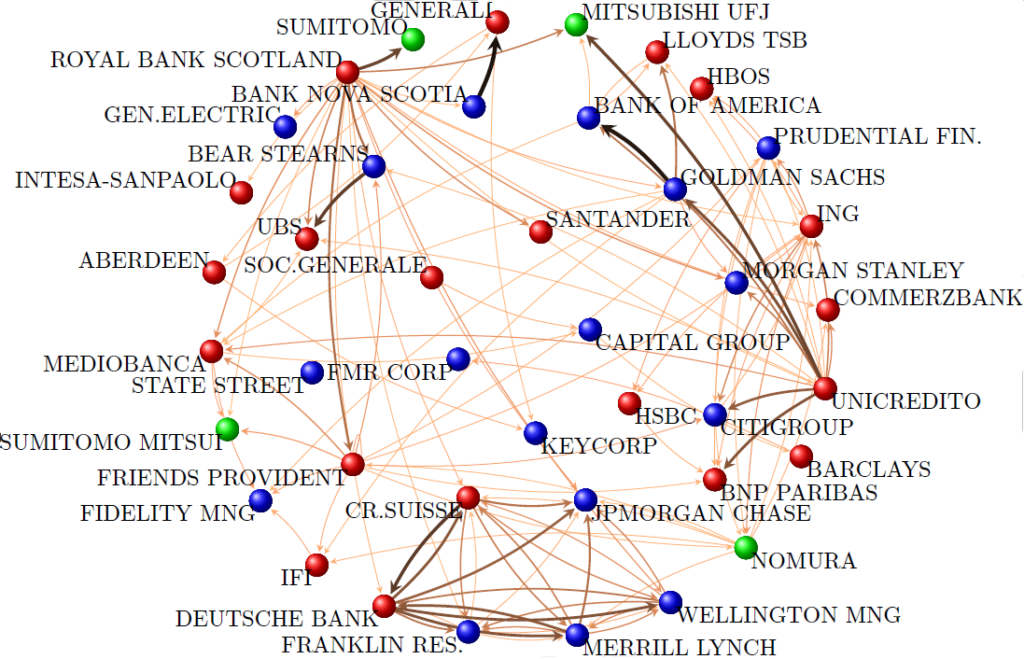

Possivelmente a referência metodológica mais importante para o presente trabalho, já mencionada, é o artigo de Vitali (2011)10. Partiram de um banco de dados com mais de 30 milhões de empresas para modelarem em rede 43.060 delas até, aplicando a Análise de Rede Sociais, identificarem 147 corporações (citadas anteriormente) como sendo o principal conjunto de controle corporativo global e, dessas, um cluster ainda menor com instituições financeiras como os hubs globais, de acordo com o que podemos observar abaixo:

Figura 1- Rede de controle corporativo global – núcleo principal – setor financeiro

Em nosso estudo, aplicamos a mesma metodologia científica, mas no nível do território brasileiro, além de inovarmos utilizando um indicador sociométrico a mais, conforme destacamos na sequência. Com esse fim, fizemos uso de índices (estatísticas) relacionais para medirmos e entendermos a economia corporativa modelada em rede, bem como para a visualização de sua topologia. Dessa forma, são três, essencialmente, as métricas aplicadas11: grau de saída, (outdegree), grau de saída ponderado (weighted outdegree) e centralidade de intermediação (betweenness centrality)12. O grau de saída mede a quantidade de conexões que parte de cada nó de uma rede para outro(s) e o grau de saída ponderado faz o mesmo, considerando o peso de cada conexão13. Também utilizamos outra medida, não adotada pelo artigo de Vitali (2011), que é o betweenness centrality, ou centralidade de intermediação, isto é, a capacidade que em uma rede o nó tem de ligar outros nós e até subgrupos, servindo como ponte.

Todos esses três índices medem o controle acionário da rede corporativa em território brasileiro composta por 7.257 vínculos, pertinentes a cada uma das 6.235 unidades empresariais encontradas em nosso estudo. É importante sublinhar que os graus de saída (ponderado e não-ponderado) fazem menção ao controle acionário direto de cada nó e a centralidade de intermediação consegue captar o controle indireto na medida em que identifica os nós-ponte.

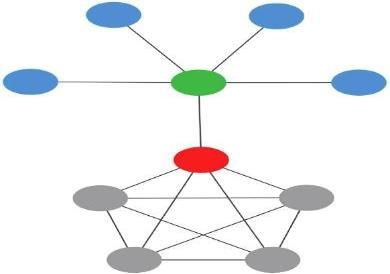

No exemplo abaixo, o nó central, caso ele deixe a rede ou perca uma conexão, a própria rede em si deixa de existir. Tal hipótese extrema expressa o potencial da medida de intermediação.

Figura 2 – Sociograma com destaque para o grau de saída e centralidade de intermediação

O nó central, na figura acima, se desaparecer ou perder, por exemplo, sua conexão com o outro nó central, que está mais acima, provocará o desaparecimento da rede e o surgimento de duas novas. Esse é um dos cenários possíveis para a compreensão da importância da centralidade de intermediação, característica que foi consolidada com a ideia clássica sobre a força dos laços fracos, do sociólogo Mark Granovetter14. A centralidade de intermediação é baseada na ideia do controle exercido por determinado ator a respeito das relações sobre outros atores. Quando, por exemplo, dois atores não são adjacentes (diretamente conectados), eles dependem de outros atores do grupo para suas trocas ou eventuais relações, especialmente atores que se encontram no caminho entre eles e que tem a capacidade de interromper a circulação dos recursos (qualquer tipo de relação ou comunicação). Quanto mais um ator se encontra “no meio”, como ponto de passagem obrigatório por caminhos que outras pessoas (ou atores ou empresas) devem tomar para se encontrar, mais central ele será, desse ponto de vista. O nó com elevada centralidade de intermediação é um ator-ponte, é aquele que controla a comunicação na rede e a comunicação é a própria rede, isto é, sem comunicação não há rede15. É o nó que controla os fluxos da rede e quem controla os fluxos da rede, controla a rede. Um nó, com esse tipo de controle, pode ameaçar a rede, e, eventualmente, coagir ou pressionar a rede. Ainda na figura 2, observamos que o nó central, na parte superior do grafo, possui cinco conexões, a mesma quantidade do nó central, um pouco mais abaixo. Entretanto, este possui um poder maior na rede, pois controla o fluxo da rede, unindo os dois principais clusters ou subgrupos da rede. Portanto, possuir poucas conexões não significa, necessariamente, ser um nó pouco importante. Transportando o raciocínio para o caso em tela, a unidade empresarial que tiver a maior centralidade de intermediação será aquela que, individualmente, maior controle exercerá sobre a economia corporativa, pois é a que possui os mais elevados vínculos acionários indiretos, dominando os fluxos da rede. Em outras palavras, podem chantagear o país, controlar e manipular a economia nacional de acordo com os próprios interesses privados.

Resultados

Em um breve, mas apropriado panorama, o conjunto corporativo objeto de nosso estudo, segundo já assinalado, é composto por 200 holdings (estrangeiras, nacionais privadas e estatais) que integram 6.235 unidades empresariais. Esta rede responde por 63,5% do PIB brasileiro e, considerando que no país há 19,7 milhões de empresas ativas16, significa que quase 70% de toda a riqueza produzida no país está nas mãos de, ao menos, 0,03% das empresas. Nos resultados relacionais da presente pesquisa, veremos que os percentuais de controle corporativo são ainda bem menores. Para uma dimensão um pouco melhor do conjunto de nossa rede, a receita bruta dos 200 maiores grupos, no ano de 2019, foi de R$ 4,6 trilhões. Em comparação, o Orçamento realizado da União foi de R$ 2,7 trilhões17. Ou seja, a riqueza acumulada, em 2019, pelas 200 maiores corporações (0,03% das empresas de todo o país) foi quase 70% (69,7%) maior do que todos os recursos federais disponíveis para todas as políticas públicas nacionais destinadas aos mais de 210 milhões de habitantes18. Dos 200 maiores grupos, 6% é estatal; das 10 maiores holdings, 4 são bancos; a primeira é a Petrobrás (ao menos desde o ano de 2008); em 2019 quase metade (49%) do lucro líquido corporativo ficou com o setor de finanças19 quando, no conjunto, houve uma queda de -2,2%.

Análise relacional: hubs e clusters da economia em território brasileiro

A rede de controle corporativo no território brasileiro possui 6.235 nós, ou seja, o que estamos chamando de unidades empresariais. Elas compõem 200 grupos (as holdings em si e respectivas empresas) entre entidades privadas nacionais, privadas internacionais, estatais de governos estrangeiros e estatais nacionais. As conexões, entre os nós que formam a rede, são 7.257 que representam o controle acionário entre elas, tratando-se, como é comum em redes maiores, de uma rede de baixa densidade20. O que nos interessa, fundamentalmente, é a análise relacional a partir do grau de saída, grau de saída ponderado e da centralidade de intermediação, conforme já detalhado no item metodologia. Quer dizer, são esses os indicadores sociométricos que possibilitarão a compreensão do controle corporativo no território brasileiro.

Controle acionário direto

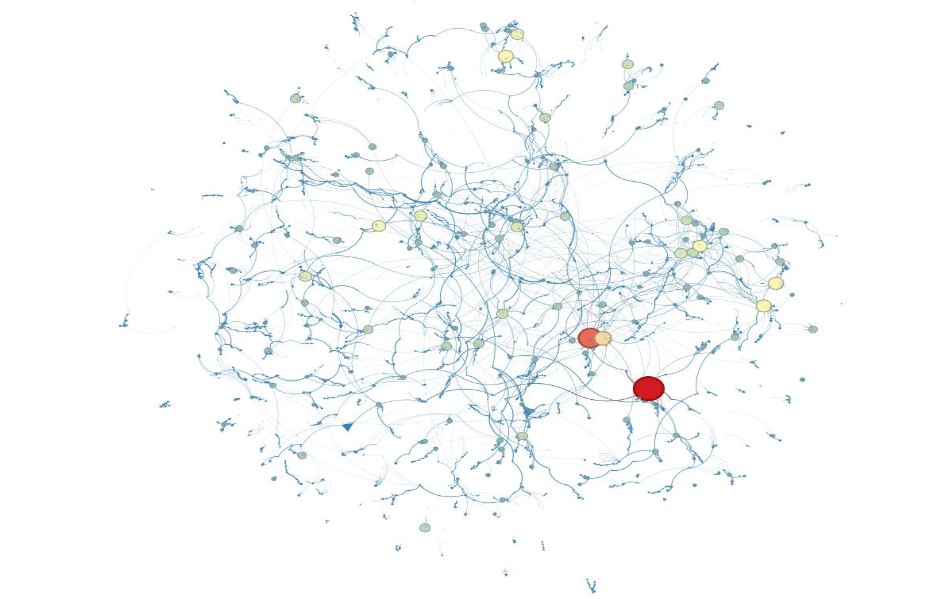

Assim, considerando o grau de saída – outdegree (conexões que partem de um nó para outro), o 1% (top-holders) dos nós da rede empresarial que atua em território brasileiro (62 nós/unidades empresariais das 6.235) controla quase ¼ de toda a rede (21,7% ou 1.575 conexões das 7.257 conexões existentes). Estes 62 nós são os hubs, os concentradores da rede, conforme o grafo abaixo:

Gráfico 1 – Grau de saída da rede brasileira de controle corporativo – o 1%

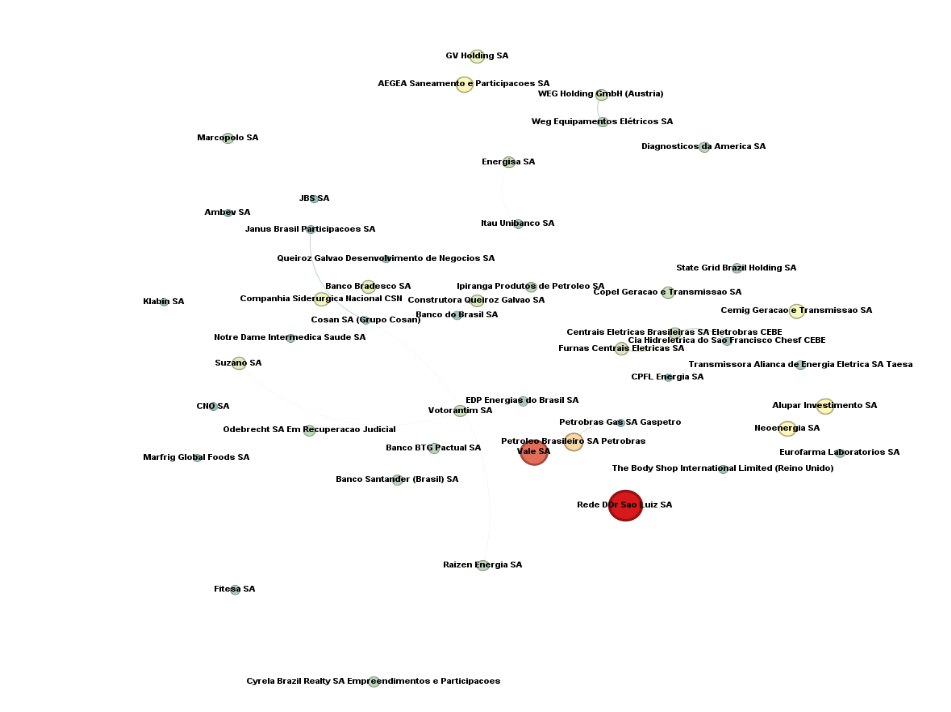

No grafo acima, os nós com maiores dimensões representam as unidades empresariais com grau de saída mais elevado, ou seja, são os nós com maior controle acionário direto, no caso, a Rede D´Or São Luiz e, conforme as dimensões dos nós vão diminuindo, os índices de graus de saída vão, consequentemente, também diminuindo. Abaixo, a rede com destaque para apenas os 62 maiores graus de saída, com suas respectivas identificações:

Gráfico 2 – Grau de saída ponderado da rede brasileira de controle corporativo – o 1%

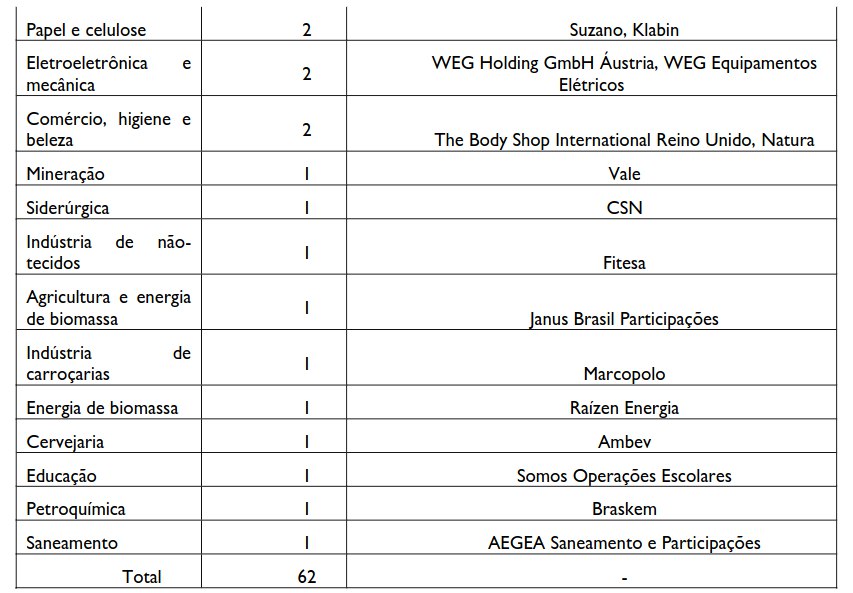

Enfim, o 1% das empresas com maior outdegree (grau de saída) são, pela ordem: Rede D´Or, Vale, Petrobrás, AEGEA, Neoenergia, Alupar, Cemig, CSN, GV Holding, Bradesco, Suzano, Construtora Queiroz Galvão, Furnas, WEG (Áustria), Votorantim, Energisa, Copel, Eletrobrás, Odebrecht, Cyrela, Marcopolo, Raízen, Diagnósticos da América, BTG Pactual, Santander, Ipiranga, WEG Equipamentos Elétricos, State Grid Brazil, Fitesa, Itaú Unibanco, EDP Energias, Taesa, The Body Shop International (Reino Unido), Eurofarma, Janus Brasil Participações, Notre Dame Intermédica, Banco do Brasil, Chesf CEBE, JBS, CNO, Ambev, CPFL Energia, Klabin, Marfrig, Queiroz Galvão Desenvolvimento de Negócios, Cosan, Petrobrás Gaspetro, Minerva, Petrobrás International Braspetro (Holanda), Braskem, Saint Gobain, NX Saneamento, Natura, XP Investimentos, Somos Operações Escolares, CPC – Cia de Participações em Concessões, Nexa (Luxemburgo), Cia de Transmissão de Energia Elétrica Paulista – CTEEP, BRF, Cutia Empreendimentos Eólicos, Gerdau e Camargo Correa.

É esse o super aglomerado de empresas e suas controladoras que possui o maior poder relacional sobre a rede corporativa em território brasileiro, portanto, as que guardam maior domínio econômico e, consequentemente, político. É sobre elas, por isso mesmo, pelo poder que possuem, que outros estudos aprofundados merecem atenção onde se deverá realçar e se investigar as suas próprias dimensões econômicas, políticas, geopolíticas, sociais e culturais ou ideológicas, inclusive de seus proprietários e principais gestores.

Controle direto: percentual de ações que se possui

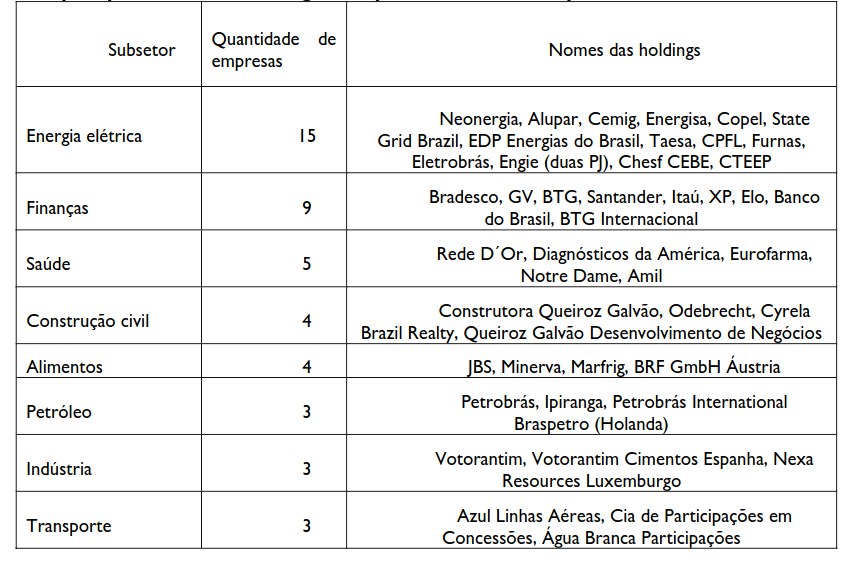

Para aprofundarmos nossa análise, utilizamos também o grau de saída ponderado, quer dizer, levamos em conta o peso das conexões (percentual de controle acionário e não apenas o controle acionário em si), além de analisarmos por subsetor21 e não por unidade empresarial individual, do 1% mais importante da rede, agora considerando o grau de saída ponderado (weighted outdegree)22. Observemos a tabela:

Tabela 1 – Top-holders: Subsetores da rede corporativa em território nacional com maiores índices de grau de saída ponderado (weighted outdegree) por quantidade de holdings e empresas identificadas por ordem decrescente

São 21 variados subsetores da economia, sendo quatro deles vinculados ao âmbito energético: energia elétrica, petróleo, biomassa e petroquímica, mas também passando por áreas como higiene e beleza, agricultura, alimentos, educação entre outros. Limitando ainda mais a análise aos três primeiros subsetores mais importantes, temos, por ordem decrescente de importância: energia elétrica, finanças e saúde. Os três, juntos, concentram quase metade da quantidade de unidades empresariais (29 = 48%) do 1% que mais diretamente controla a rede corporativa em território brasileiro, tendo em conta, como já mencionado, o peso de cada um dos controles acionários diretos.

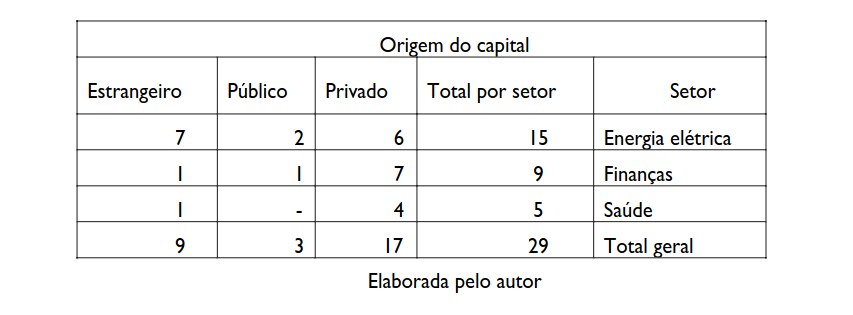

Assim, dedicando a investigação nos três primeiros subgrupos, constatamos que menos de 0,5% das unidades empresariais, que atuam em território brasileiro, detém enorme controle sobre a economia corporativa em território brasileiro. Sob esse viés, vejamos os detalhes quanto à origem do capital:

Tabela 2 – Super top-holders: três principais setores da rede corporativa – grau de saída ponderado

Elaborada pelo autor

Das 29 unidades empresariais (0,5% do total da rede), apenas 3 são do setor público, estando em primeiro lugar as empresas privadas de capital nacional (17) seguidas pelas de origem estrangeira (9). Percebe-se que o setor público, relacionalmente, ou já perdeu o controle sobre a economia ou está próximo desse cenário tendo em vista que é minoria no nível mais alto da esfera corporativa. Se acrescentarmos ao subgrupo da energia elétrica os setores de petróleo, petroquímica e biomassa, temos 35 unidades empresariais no total, o que pouco altera o percentual final (pouco menos de 0,6%). Lembramos que toda a rede (das 6.235 unidades empresariais) mantém praticamente 2/3 do PIB. Até o momento, em todas as análises relacionais deste artigo, chamamos a atenção para o fato de que os resultados diferem, substancialmente, do ranking que leva em conta os critérios tradicionais como receita bruta, patrimônio líquido, lucro líquido e rentabilidade, conforme são comumente adotados, inclusive por nossa fonte de dados23. Em outras palavras, o poder em uma rede, no caso em uma rede sobre os mais relevantes atores econômicos de um país, não é, necessariamente, exercido pelos atores de maior destaque nos critérios tradicionais referidos.

Nessa pesquisa, podemos entender como as grandes empresas e holdings podem proceder para elevar sua capilaridade ou penetração no controle acionário da economia corporativa brasileira: adquirir ações de unidades empresariais com maiores índices relacionais, sejam eles o grau de saída, o grau de saída ponderado ou a centralidade de intermediação, esta última utilizada logo na sequência. Por exemplo, o movimento de privatização da Eletrobrás mostra que a aquisição, se não orientada relacionalmente, foi a melhor possível sob esse ponto de vista.

Voltando à análise do universo de toda a rede, outra importante constatação está no fato de que os 20% dos nós (1.247 nós) com maior outdegree controlam 80% das conexões (5820) de todas as existentes na rede (7.257), realidade que vai ao encontro do padrão do Princípio de Pareto e que, graficamente, é demonstrado pela Lei de Potência, quer dizer, a menor parte dos nós concentra ou controla a maior parte das conexões. Essa é uma das características estruturais de qualquer rede.

Centralidade da Eletrobrás e o trio Lemann, Sicupira e Telles (LST)

Um nó pode ser importante por sua densidade (quantidade e peso das conexões) e também no que diz respeito a sua posição na rede, isto é, a dimensão topológica. O primeiro, em nosso caso, remete aos graus de saída (ponderado e não-ponderado) e o segundo à centralidade de intermediação. A centralidade de intermediação é, nesse sentido, uma forma de identificar o controle e o poder em uma rede. Quanto maior esse índice, maior o controle do fluxo da rede e controlar o fluxo da rede significa controlar a própria rede. Assim, por exemplo, para que uma unidade empresarial amplie seu controle acionário na rede pode-se tanto buscar o aumento da própria centralidade de intermediação quanto a conexão com um nó que o possua em elevadas proporções.

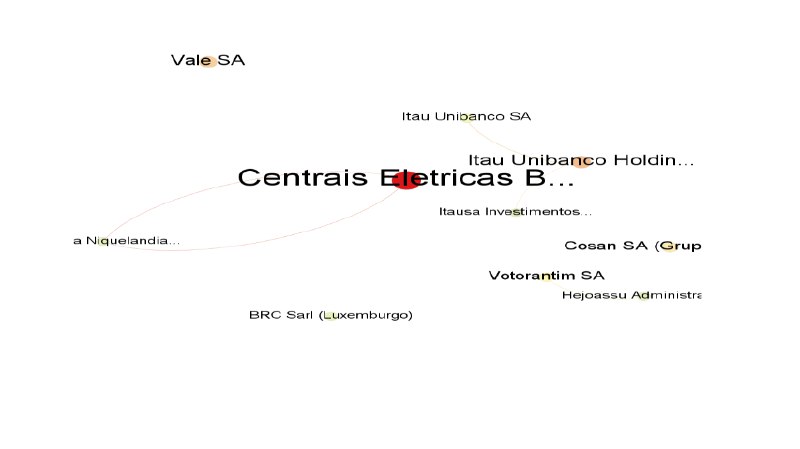

Essa é a condição da Eletrobrás na rede de controle corporativo brasileira posto que detém a maior centralidade de intermediação, conforme examinamos na sequência. Por essa razão, ao ser privatizada, o setor público transferiu uma enorme capacidade estratégica, de atuação na economia nacional, para a iniciativa privada. E não se trata de qualquer iniciativa privada, mas sim dos bilionários Jorge Paulo Lemann, Carlos Alberto da Veiga Sicupira e Marcel Herrmann Telles (LST), respectivamente a primeira, terceira e quarta maiores fortunas brasileiras. Juntos, somam um patrimônio pessoal de quase R$ 160 bilhões24. Por meio do fundo 3G, além da Eletrobrás, o trio controla ou participa de forma significativa de holdings e empresas como a Kraft Heinz, Restaurant Brands International (Burger King e Tim Hortons25), Lojas Americanas, São Carlos Empreendimentos, ClearSale, Submarino etc. Representada no grafo abaixo pelo nó central e que possui maior dimensão, a Eletrobrás está no centro da rede; seguida pela holding Itaú Unibanco, um pouco acima, a direita; depois a Vale, em cima, do lado esquerdo; a Cosan, na sequência, na faixa central horizontal, mais para o lado direito, e assim segue a sucessão das onze maiores, que podem ser melhor compreendidas com auxílio da tabela 3 e do grafo 4.

Gráfico 3 – Centralidade de intermediação – rede total

Elaborado pelo autor

Gráfico 4 – Centralidade de intermediação – 10 maiores índices

Elaborado pelo autor

Destacando a Eletrobrás, para entendermos mais os níveis de poder e manobra, assim como os interesses desse trio, podemos examinar, mesmo que brevemente, a estrutura armada e comandada por eles.

Paraísos fiscais, Ambev, Lojas Americanas e novamente o trio

Um dos principais pontos de referência para o exame do grupo de bilionários apontado é a empresa BRC Sarl (BSL). Localizada no minúsculo Luxemburgo, conhecido paraíso fiscal, este nó possui a sétima maior centralidade de intermediação da rede corporativa em território nacional, de acordo com a tabela 3 abaixo. Ou seja, uma empresa, que nem mesmo possui website e cuja sede é excepcionalmente trivial, constitui uma das mais influentes do Brasil.

Tabela 3 – Os onze maiores índices de centralidade de intermediação da rede corporativa em território brasileiro

Elaborada pelo autor

Trata-se de uma empresa, a BSL, por meio da qual mais facilmente se pode adquirir outras. Ela é uma ponte, uma intermediária que eficientemente possibilita o controle da economia brasileira. A BSL possui26 5,661% das ações da holding Lojas Americanas (49º maior holding em território brasileiro), além de possuir 50% da Stichting Anheuser Busch Inbev (Holanda) que por sua vez é dona de 34,29% da Anheuser Busch Inbev SA NV (Bélgica) que tem 100% da Inbev Belgium SA (Bélgica) que tem 53,70% da Anheuser Busch Inbev Nederland Holding BV Holanda que tem 100% da Interbrew International BV (Holanda) que, enfim, controla 53,65% da Ambev S.A, esta o 13º maior conglomerado empresarial do Brasil e detentora dos seguintes índices relacionais: centralidade de intermediação de 1386 (12º maior) e grau de saída ponderado de 192 (33º maior). Importante ressaltar que são proprietárias da BSL outras empresas localizadas em paraísos fiscais da Ilha de Jersey, Bahamas e Holanda. Apesar dessa centralidade de intermediação, a BSL possui um baixíssimo grau de saída ponderado, o que não diminui, conforme podemos observar, seu poder na rede. Em outros termos, neste caso da Cervejaria Ambev: Lemann, Telles e Sicupira possuem, diretamente, todas as ações de algumas empresas em paraísos fiscais que, por sua vez, possuem todas as ações de outras empresas em paraísos fiscais e assim em mais três níveis de controles acionários em paraísos fiscais até se chegar na mencionada BSL. É realmente uma teia, uma rede que apenas pode ser claramente compreendida a partir da análise de rede.

Em relação às Lojas Americanas seu controle acionário está, também, nas mãos do referido trio LST. Tal controle ocorre por meio de empresas localizadas, novamente, em paraísos fiscais dos Estados Unidos, Bahamas, Ilhas Virgens, Ilhas Virgens Britânicas, Ilha de Jersey, Holanda e Luxemburgo. A importância relacional das Lojas Americanas na economia brasileira é grande, conforme nos mostram os índices de centralidade de intermediação e grau de saída ponderado, respectivamente, 560 (46º maior) e 63 (197º).

Retornemos ao foco Eletrobrás. Em relação ao à centralidade de intermediação, vimos que a Eletrobrás está na frente: 3343,5, 1º lugar27. Logo, é a empresa que mais facilmente, no país, pode acessar o controle acionário de outras empresas. Portanto, é, relacionalmente, uma das mais importantes empresas da rede, pois não só possui o maior índice de intermediação, mas também um dos maiores graus de saída (18º) e de saída ponderado (46º).

Além das empresas da própria holding (dezenas de centrais elétricas geradoras, transmissoras, termonucleares28, eólicas, comercializadoras de energia elétrica, empresas de participação e até construtora, todas espalhadas no território nacional – estando entre as mais conhecidas a Itaipu29 e Furnas Centrais Elétricas, a Eletrobrás, possui participações acionárias em outras holdings: Cia Energética de Brasília (CEB), Centrais Elétricas de Santa Catarina S.A., Cia Estadual de Energia Elétrica Participações CEEE-Par (Estado do Rio Grande do Sul), Cia Paranaense de Energia Copel, Equatorial Energia S.A. (grupo privado de controle nacional, mas com participação de grupos estrangeiros, como a BlackRock), ISA CTEEP (grupo estatal colombiano de energia elétrica) e State Grid Brazil Holding S.A. (grupo privado chinês de energia elétrica).

Soma-se ao amplo conjunto mencionado, conexões indiretas da holding Eletrobrás e de suas empresas diretamente controladas. Tal rede possibilita a liderança da empresa enquanto a principal intermediadora ou betweenner da economia corporativa brasileira. Privatizá-la significa, também por esse motivo, um péssimo negócio para gerações de cidadãos pagadores de impostos. Trata-se de uma clara perda de soberania econômica e, consequentemente, política. Privatizá-la também consiste, para o Estado, na perda de controle de comando sobre a economia brasileira e, mais do que isso, a transferência de tal controle para seus novos proprietários particulares.

Em um exercício crível de predição de relacionamentos (link prediction), para os atores privados mais influentes de nossa rede se tornarem ainda mais poderosos, a melhor estratégia é a aquisição de ações de unidades empresariais que possuem os maiores índices de centralidade de intermediação30. Nesse caso, as estatais mais cobiçadas para privatização seriam, por ordem decrescente: Companhia Paranaense de Energia (COPEL), Petrobrás, Centrais Elétricas de Santa Catarina (CELESC), Companhia Energética de Minas Gerais (CEMIG), Banco do Brasil e Caixa Econômica Federal31. Por outro lado, seriam também essas as estatais aquelas que os governos não deveriam privatizar, caso tenham o interesse em se manterem protagonistas na rede corporativa. Retornando ao trio LST, propomos uma análise relacional sobre o poder desse grupo na economia brasileira atual, vejamos os dados:

Tabela 4 – Quantificação relacional das unidades empresariais controladas pelo trio LST

Elaborada pelo autor

Somando-se à centralidade de intermediação da Eletrobrás os valores das demais duas unidades empresariais (Lojas Americanas e Ambev), o índice é elevado em pouco mais de 58% alcançando o valor de 5.289,5. Para o grau de saída ponderado, há um acréscimo aior ainda: 157% para atingir, ao total, o índice de 418. Para efeitos de comparação deste último, o maior grau de saída ponderado do controle corporativo nacional é o da Rede D´Or São Luiz: 664. Com isso, minimamente podemos sugerir que o trio LTS acumula uma capacidade decisiva sobre a economia em território nacional. Para uma melhor dimensão da divisão de poder entre os capitais que atuam em território nacional, podemos comparar os números do trio LST com os índices do sistema financeiro e do Estado, considerando suas três esferas.

Conclusões32

Ter 6.235 corporações representando, sozinhas, 63,5% do PIB, já constitui, por si, uma enorme concentração. Mesmo assim, vimos que a concentração, de acordo com a análise relacional, é ainda muito maior. Averiguamos que33 20% (1.247) das empresas (nós) controlam 80% (5.820) do controle acionário34. Condensando-se ainda mais, apenas 1% (62) das corporações retém quase ¼ de toda a rede acionária: 21,7% ou 1.575 vínculos acionários dos 7.257 existentes. O encolhimento se intensifica quando apuramos que no seleto grupo, apenas três subsetores (pela ordem de importância relacional, energia elétrica, finanças e saúde) compõem quase metade (48%) do 1% acima mencionado. E entre este referido 0,5%, apenas três são corporações públicas: 17 são privadas e 09 são estrangeiras.

Em outros termos, de um universo de 19,7 milhões de empresas ativas no Brasil, apenas 62 (0,0004%) concentram 25% da economia corporativa e dentre esse percentual, 29 holdings pertencem a somente três setores da economia. Outra verificação paradoxal está no fato de uma empresa localizada em um paraíso fiscal, a BRC Sarl Luxemburgo, ser uma das mais importantes da economia brasileira, cujos três proprietários (Jorge Paulo Lemann, Carlos Alberto da Veiga Sicupira e Marcel Herrmann Telles), não coincidentemente, estão entre os principais bilionários e concentradores corporativos em território nacional, especialmente a partir do controle da Eletrobrás. Esta, como vimos, a empresa com maior capilaridade, ou influência, na rede pesquisada.

O estudo também confirma e prediz que o setor que está na mira dos grandes capitais privados, para a concretização de uma hegemonia completa da economia corporativa em território brasileiro é o setor de energia, com destaque para a energia elétrica. A recente privatização da Eletrobrás é um indício do que afirmamos. Em vista disso, é inegável que a economia brasileira está, cada vez mais, sob o comando de uma ínfima quantidade de empresas privadas e pessoas. Verificamos que por meio de privatizações e aquisições acionárias estratégicas, um diminuto grupo está, ao controlar a economia nacional, controlando o país e, por consequência, controlando ou limitando enormemente a execução de políticas públicas no campo econômico.

Referências

AGÊNCIA BRASIL. Brasil tem 19,7 milhões de empresas ativas, diz mapa de empresas.

2021. Disponível em: https://agenciabrasil.ebc.com.br/economia/noticia/2020-12/brasil-

tem-197-milhoes-de-empresas-ativas-diz-mapa-de-

empresas#:~:text=Publicado%20em%2015%2F12%2F2020,prazo%20inferior%20a%20u

m%20dia. Acesso em: 01 fev. 2023.

AUDITORIA CIDADÃ. Gráfico do orçamento federal 2019. Disponível em:

https://auditoriacidada.org.br/conteudo/grafico-do-orcamento-federal-2019-2/. Acesso

em: 05 fev. 2023.

BRANDES, U. A faster algorithm for betweenness centrality. Journal of mathematical

sociology, 25(2), 163-177, 2001.

CASTELLS, M. Communication Power. 1st Ed. New York: Oxford University Press,

2009.

CHESNAIS, F. A Mundialização do Capital. São Paulo: Xamã Editora, 1996.

DONATI, P. Manifesto for a critical realist relational sociology. International Review of

Sociology: Revue Internationale de Sociologie, 2015.

DOWBOR, L. O capitalismo se desloca: novas arquiteturas sociais. São Paulo: Edições

Sesc, 2020. Disponível em: O Capitalismo se Desloca: novas arquiteturas sociais 2020,

https://dowbor.org/2020/05/debate-livro-novo-o-capitalismo-se-desloca-novas-

arquiteturas-sociais-ladislau-dowbor-e-antonio-martins-edicoes-sesc-26-05-16h.html.

Acesso em: 05 jan. 2023.

________. A Era do Capital Improdutivo. São Paulo: Outras Palavras & Autonomia

Literária, 2a edição, 2017. Disponível em: https://dowbor.org/2017/11/2017-06-l-dowbor-a-era-

do-capital-improdutivo-outras-palavras-autonomia-literaria-sao-paulo-2017-316-p-html.html

Acesso

em: 03 fev. 2023.

________. A rede do poder corporativo mundial. Acesso: https://dowbor.org/2012/02/a-

rede-do-poder-corporativo-mundial-7.html.

EPSTEIN, G. e Montecino, J. Overcharged: the High Cost of High Finance. New York:

Roosevelt Institute, 2016.

GRANOVETTER, M. The strength of weak ties. The American Journal of Sociology, Vol.

78, No. 6., 1973. Acesso: http://links.jstor.org/sici?sici=0002-

9602%28197305%2978%3A6%3C1360%3ATSOWT%3E2.0.CO%3B2-E.

HUDSON, M. Killing the Host: How Financial Parasites and Debt Bondage Destroy the

Global Economy. California: CounterPunch Books, 2015.

IMF. A Guide to IMF Stress Testing – Methods and Models. (Editor Li Lian Ong).

Introduction to the Network Analysis Approach to Stress Testing (Chapter 13); Cross-

Border Financial Surveillance: A Network perspective (Chapter 14); Balance Sheet

Network Analysis of To-Connected-to-Fail Risk in Global and Domestic Banking

Systems. Washington D.C., 2014.

KORTEN, D. When corporate rules the world. Oakland, CA, 20th Anniversary Edition:

Berrett-Koehler Publishers Inc, 2015.

LUMSDAINE, R. et al. The Intrafirm Complexity of Systemically Important Financial

Institutions. Washington: Journal of Financial Stability, volume 52, 2021.

NEWMAN, M.E.J. The structure and function of complex networks. SIAM Review, 2003.

PASSOS, M. Modelo Macrodinâmico Aberto de Simulação Computacional. Tese de

Doutorado. Curitiba: Universidade Federal do Paraná, 2008.

PIKETTY, T.; SAEZ, E. e ZUCMAN, G. Distributional National Accounts: Methods and

Estimates for the United States, Cambridge: National Bureau of Economic Research,

2016.

RODRIGUES, E. M. Nota metodológica. Disponível

https://drive.google.com/file/d/1FuYQRgEXDmLt44cSR9rnt_DW1rZeFFsS/view?usp=sharing .em: Acesso em: 10 jun. 2023.

________. Arquitetura do poder relacional no ABC Paulista: o papel social do Sindicato

dos Metalúrgicos na política regional. Tese de (Doutorado em Planejamento e Gestão

do Território) – Universidade Federal do ABC, Programa de Pós-Graduação em

Planejamento e Gestão do Território, São Bernardo do Campo, 2019. Disponível em:

Descrição: Arquitetura do poder relacional no ABC Paulista : o papel social do Sindicato dos Metalúrgicos na política regional (ibict.br). Acesso em: 02 jan. 2023.

SARASWATHI, S. et al. Social Network Analysis of COVID-19 transmission in Karnataka, India. Epidemiology and Infection, Cambridge University Press, 2020.

UNITED NATIONS. World Economic Situation and Prospects. New York: UM, 2021.

VALOR ECONÔMICO. Grandes Grupos – 200 maiores. Porto Alegre: Editora Globo,

2020.

VITALI, S.; GLATTFELDER, J. e BATTISTON, S. The Network of Global Corporate

Control. ETH Zurich: Journal. Pone, 2011. Disponível em: The Network of Global Corporate

Control | PLOS ONE. Acesso em: 10 jun. 2023.

WASSERMAN, S. e FAUST, K. Social Network Analysis: methods and applications.

Cambridge: Cambridge University Press, 1994.

WONKWANG J. et al. A social network analysis of the spread of COVID-19 in South Korea and policy implications. Scientific reports. Nature, 2021.

Arenas Alberto, Cecchini Simone. (enero-marzo de 2022). Igualdad y protección social: claves para un desarrollo inclusive y sostenible. (FCE, Ed.) El Trimestre Económico, LXXXIX(353), 277.239.

Beveridge, W. (2009). La seguridad social en Inglaterra. Plan Beveridge. México: Centro Interamericano de Estudios de Seguridad Social (1942).

Bobbio Norberto. (2021). Liberalismo y Democracia. CdMx: Fondo de Cultura

Económica.

Carpenter, Ramírez, et.al. (2022). Sistemas Previsionales con enfoque de género en

América Latina y El Caribe: Una Cuestión de Igualdad. (C. I. Social, Ed.) Nota Técnica,

No. 19. Fonte: https://ciss-bienestar.org/2022/09/06/nota-tecnica-19/

CEPAL. (2020). El desafío social en tiempos del COVID-19, Serie nforme Especial COVID-19, No. 3. Santiago, Chile: Comisión Económica para América Latina .

CONEVAL. (2021). Medición multidimensional de la pobreza 2018-2020. México: Consejo Nacional de Evaluación de la Política de Desarrollo Social. Revista Pesquisa e Debate | v. 35, n. 1(63) (2023) – ISSN 1806-9029ISSN 1806-9029

CONEVAL. (24 de mayo de 2022). Indice de la Tendencia Laboral de la Pobreza. (C.

Social, Ed.) Comunicado No. 4.

Dent Nicholas. (2005). Rousseau. New York: Routledge.

Dubet, F. (2017). Repensar la justicia social. Buenos Aires: Siglo XXIXXI, cuarta edición,

127 pp.

Evers, T. (1979). El estado en la periferia capitalista. CdmX: Siflo XXI.

Figueroa Hernández, E. P.-2.-2. (2022). El poder adquisitivo de los salarios por

subsector de actividad económica en México, 1994-2019. Business Innova Sciences, 3(2),

7-21. Fonte: http://innovasciencesbusines

Holzmann, R. &. (1999). Holzmann, R., & JorgensSocial protection as social risk

management. . Washington, DC: The World Bank.

Holzmann, R. y. (1999 ). “Social protection as social risk management: conceptual

underpinnings for the social protection sector strategy paper” Social Protection Discussion

Papers and Notes 20119,. Washington: The World Bank.

Mazzucato Mariana. (2014). Mazzucato Mariana (El Estado emprendedor. Mitos del sector

público ante el privado,. Barcelona: RBA Libros.

Mazzucato Mariana,. (2021). A moon shot model for the transformation of

capitalism,Capitalism is facing three major crises. New Republic, 252(4), 22-29.

OIT. (2021). Base de Datos Mundial de la Protección Social.

Palma Jose & Pincus Jonathan. (2022). América Latina y el Sudeste Asiático. Dos

modelos de desarrollo, pero la misma “trampa del ingreso medio”: rentas fáciles crean

élites indolentes. El Trimestre Económico, 613-681. doi:https://doi.org/10.20430/ete.v89i3

Piketty Thomas. (219). Elementos para un socialismo participativo en el siglo XXI. Em

T. Piketty, Capital e ideología.

Presidencia de la República. (2022). 4° Informe de Gobierno. Ciudad de México:

Gobierno de México. Fonte: www.gob.mx/presidencia

Ramírez López, B. P. (2016). La seguridad social y la pensión universal. Em O. G.

Valencia Enrique, Nueva ronda de reformas estructurales en México ¿Nuevas políticas

sociales? (pp. 259-276). Tijuana: El Colegio de la Frontera Norte.

Ramírez, B. (2022). Capitalismo y bienestar social ¿horizonte posible? Em R. B. Sánchez

Armando, Nuevos Horizontes Económicos (pp. 21-43). Ciudad de México: IIEc-UNAM.

Rifkin Jeremy. (2014). La sociedad de coste marginal cero. Barcelona: Paidos.

Rousseau Jean Jaques. (2014). El Contrato Social. Madrid: Edimat Libros.

Shamah-Levy T, e. (2022). Encuesta Nacional de Salud y Nutrición 2021 sobre COVID19.

Resultados Nacionales. Cuernavaca: Instituo Nacional de Salud Pública.

191

Revista Pesquisa e Debate | v. 35, n. 1(63) (2023) – ISSN 1806-9029ISSN 1806-9029

Stiglitz Joseph. (July–August 2021 de 2021). Lessons from COVID-19 and Trump for

Theory and Policy. Journal of Policy Modeling, 43, 749-760.

Swarnali Ahmed Hannan, C. A. (octubre de 21/244). Social Spending in Mexico: Needs,

Priorities and Reforms. (IMF, Ed.) Working Papers, 38.

World Wild. (2022). World Inequality Report 2022 . Fonte: https://wir2022.wid.world)

1 Vitali (2011). Para uma apresentação sumária da pesquisa, ver Dowbor (2012).

2 Essas transformações são apresentadas de maneira sistemática em Dowbor (2020).

3 Apresentamos essa análise em detalhe em Dowbor (2017).

4 Para maior aprofundamento sobre a metodologia, coleta e modelagem de dados, bem como sobre o software, fórmulas e algoritmos utilizados ver Rodrigues (2023).

5 Para realizar download do software: Gephi – The Open Graph Viz Platform.

6 Em minha tese de doutorado trato, principalmente nos capítulos 02 e 03, sobre as ciências constituintes da Análise de Redes Sociais. Rodrigues (2019).

7A lógica em rede, base da ARS, é a mesma que estrutura a lógica neural do cérebro humano e dos mais avançados sistemas de Inteligência Artificial.

8IMF (2014).

9Wonkwang (2021) e Saraswathi (2020).

10Vitali (2011).

11Umas das obras de maior e mais importante referência para o detalhamento de métricas relacionais é

o livro de Wasserman (1994).

12Os índices de medida, utilizados em Análise de Redes Sociais, são conceitos teóricos que descrevem

posições, caminhos e conexões de nós em uma rede. Para calcular tais índices são utilizados algoritmos

específicos.

13Os graus de saída foram os índices utilizados por Vitali (2011).

14Granovetter (1973). Entre as maneiras possíveis de compreensão desse conceito, podemos utilizar o

grafo da figura 2. Um nó pode apresentar conexões de baixa frequência em termos de quantidade (por

exemplo, grau de entrada e/ou de saída), mas se estabelece conexões estratégicas na rede, pode se tornar

um nó essencial.

15 A sociedade e a ordem social não são compostas por relações sociais, elas são as próprias relações

sociais. Segundo Donati (2015): “The ontological (…) presupposition of this perspective lies in fact that

relationality is the mode of existing of that which belongs to the social order”

16Agência Brasil (2021).

17Auditoria Cidadã (2021).

18Estimativa do IBGE para o ano de 2019.

19Em 2019, o setor de finanças apresentou um aumento de 27,1% em seu lucro líquido e, por exemplo,

o de serviços uma perda de -34,8%. Valor Econômico (2020).

20Em nossa rede, cada nó, possui grau médio de 1,164. Ou seja, pouco mais de uma conexão por nó. Para

efeitos de comparação, ao menos teórica, a fórmula para o cálculo da quantidade máxima de relações em

uma rede é RP (Relações Possíveis) = NTN (Número Total de Nós) X (NTN – 1). No caso de nossa

rede, o número total possível de conexões é 38.868.990

21Os grandes setores, segundo já referidos, são os de finanças, serviços, indústria e comércio.

22Atenção, pois estamos nos referindo, até aqui, a duas listas com o 1% (62) dos nós mais importantes

(62). A primeira delas é produzida pelo grau de saída (outdegree) e a segunda, pelo grau de saída ponderado

(weighted outdegree). Apesar de apresentarem algumas unidades empresariais diferentes não há

disparidades significativas nos nomes de cada uma delas.

23Valor Econômico (2020), pp. 24-27.

24Revista Forbes Brasil – Bilionário brasileiros, edição 100, ano IX, 2022.

25Com sede no Canadá, é uma das maiores redes de fast food do mundo. Presente em vários países,

possui mais de 100 mil trabalhadores (2008) e em 2016 obteve uma receita de US$ 3 bilhões.

26Os dados se referem ao ano de 2019.

27Grau de saída ponderado 163, 46º maior.

28As termonucleares se referem à Eletronuclear que faz a gestão das usinas nucleares de Angra 1, 2 e 3.

Estas, de acordo com a lei 14.182/2021, não podem ser privatizadas. Por isso, em setembro de 2021, foi

criada a Empresa Brasileira de Participações em Energia Nuclear e Binacional (ENBPar). Controlada pela

União, através do Ministério das Minas e Energia, a nova empresa assumiu as atividades da Eletrobrás que

não podem ser privatizadas. Além das empresas mencionadas estão inclusas a Itaipu Binacional e as

Indústrias Nucleares do Brasil, responsável pela produção do ciclo de combustíveis nucleares.

29Idem

30É claro que os graus de saída, principalmente o ponderado, também podem ser considerados como

critério para o aumento do poder em uma rede

31Levamos em conta as holdings entre as trezentas primeiras unidades empresariais (nós) com maiores

índices de centralidade de intermediação.

32Este capítulo foi elaborado com o apoio do Professor Doutor Ladislau Dowbor.

33Está consolidado pela literatura que, nos sistemas modelados em rede, 20% dos nós controlam a maior

parte (80%) das conexões. Quer dizer, as redes seguem os padrões da Lei de Potência e do Princípio de

Pareto que, graficamente, forma uma curva chamada power law distribution.

34Referimo-nos ao grau de saída.

454

454